Doanh nghiệp nhỏ và vừa đóng góp 45% GDP nhưng phải vay vốn lãi cao

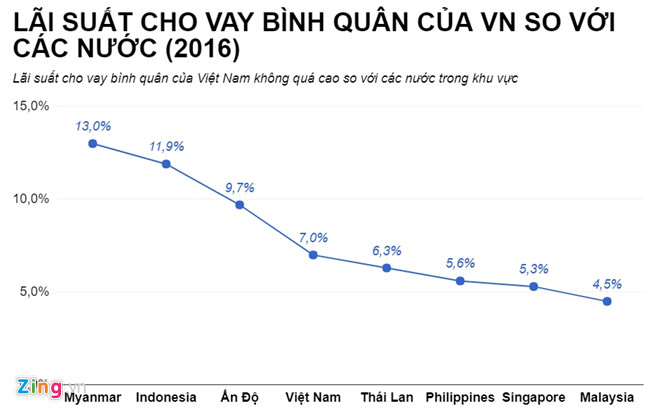

Ông Bùi Ngọc Tường, Tổng giám đốc doanh nghiệp (DN) chuyên vận hành, quản lý các nhà máy nước sạch, cho biết DN của ông đang phải vay vốn ngân hàng với lãi suất lên tới 11%/năm tại các ngân hàng thương mại tư nhân. DN không thể tiếp cận được với nguồn vốn lãi suất thấp của nhóm ngân hàng quốc doanh, vì thiếu tài sản đảm bảo.

“Diện tích nhà xưởng, đất của chúng tôi được Nhà nước cho thuê miễn phí, cán bộ ngân hàng nói nếu xảy ra rủi ro không thể thu hồi đất này.

Về tài sản của công ty chủ yếu là đường ống cấp nước cho người dân, khi cần thu hồi nợ xấu, cán bộ ngân hàng không thể đào ống nước lên nên ngân hàng không cho chúng tôi vay vốn”, ông Tường cho biết.

Theo thống kê của Ngân hàng Nhà nước, tính đến hết tháng 8/2017, dư nợ tín dụng của doanh nghiệp nhỏ và vừa (DNNVV) đạt 1,29 triệu tỷ đồng; tăng 7,49% so với cuối năm 2016, chỉ chiếm hơn 21% tổng dư nợ toàn nền kinh tế.

Nhiều chuyên gia kinh tế đã nhận định quan hệ tín dụng giữa ngân hàng thương mại và DN, đặc biệt là nhóm DNNVV đã được cải thiện theo hướng cởi mở hơn, gần gũi hơn và hiệu quả hơn.

Tuy nhiên, các DNNVV lại cho rằng con đường tiếp cận vốn của nhóm DN này vẫn rất khó khăn, đặc biệt là thủ tục vay ngân hàng, tài sản thế chấp và tài sản trên đất…

Các DNNVV phần lớn là các DN có quy mô nhỏ, vốn chủ sở hữu và năng lực tài chính hạn chế, thiếu tài sản để bảo đảm cho khoản vay theo quy định hoặc giá trị tài sản đảm bảo thấp, quyền sở hữu tài sản không minh bạch… nên rất khó có thể vay vốn tại ngân hàng có lãi suất thấp với quy định khắt khe.

Theo số liệu TS. Cấn Văn Lực đưa ra tại hội thảo giải pháp tín dụng cho DNNVV ngày 5/10, do Ngân hàng Nhà nước phối hợp với Phòng Thương mại và Công nghiệp Việt Nam (VCCI) tổ chức, đến cuối năm 2016, có 590.000 DNNVV đang hoạt động, trong đó 68% là những DN với quy mô siêu nhỏ.

Đây là nhóm có quy mô dưới 200 lao động và nguồn vốn chủ sở hữu dưới 100 tỷ đồng, doanh thu hàng năm dưới 300 tỷ đồng. Tuy nhiên, nhóm DNNVV lại chiếm tỷ trọng khoảng 97% tổng số DN đang hoạt động tại Việt Nam, hàng năm đóng góp khoảng 45% vào GDP cả nước và 31% tổng số thu ngân sách Nhà nước.

Thực tế cho thấy nhóm DN này lại đang gặp rất nhiều khó khăn trong việc tiếp cận nguồn vốn vay.

Nguồn vốn dành cho các DNNVV hiện nay chủ yếu đến từ các nguồn như ngân sách Nhà nước (trợ cấp, bảo lãnh, bảo hiểm và ưu đãi thuế…); nguồn vốn nước ngoài; vốn huy động từ thị trường chứng khoán, trái phiếu; vốn tự có, vốn góp; nguồn vốn tín dụng bảo lãnh chiết khấu, thuê tài chính và cuối cùng là nguồn vốn từ đối tác trả chậm, tín dụng thương mại…

Theo các chuyên gia, vốn từ ngân hàng đóng vai trò rất quan trọng đối với sự phát triển của các DNNVV. Tuy nhiên, vì nhiều lý do khác nhau mà phần lớn vốn ngân hàng lại không chảy vào nhóm DN này.

Hiện tại nhóm DNNVV ở Việt Nam có thể tiếp cận tín dụng ở mức tương đối thấp so với các nước khác trong khu vực.

Năm 2017, Việt Nam chỉ xếp trên Singapore và Indonesia về thứ hạng tiếp cận tín dụng của các doanh nghiệp và sau hàng loạt nước khác trong khu vực như Philippines, Malaysia, Thái Lan…

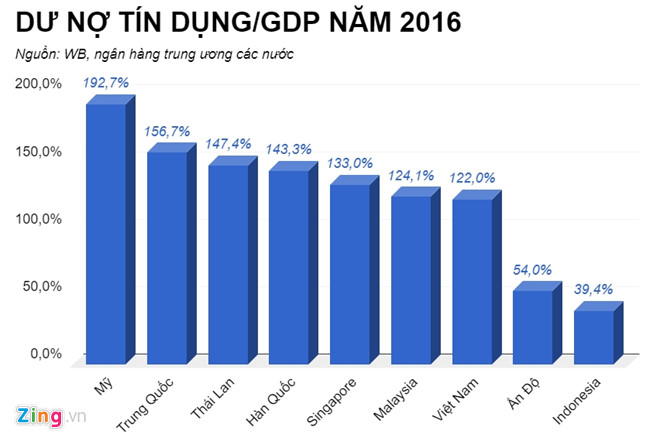

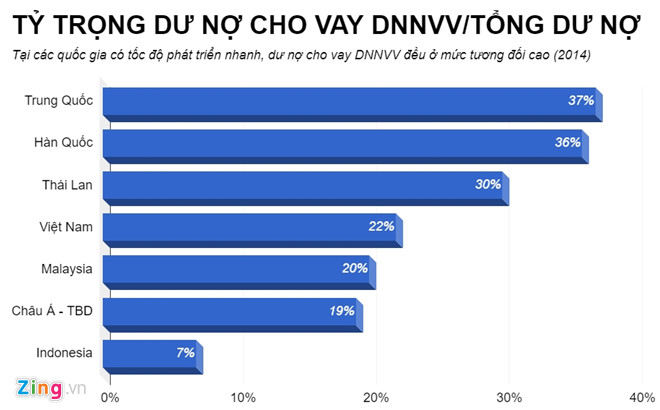

Tính đến cuối năm 2016, tổng dư nợ tín dụng/GDP tại Việt Nam cũng chỉ vào khoảng 122%, mức trung bình so với các nước trong khu vực. Năm 2014, tỷ trọng dư nợ cho vay DNNVV/tổng dư nợ cũng chỉ vào khoảng 22%.